公子写过很多文章介绍退役军人的养老保险、医疗保险(社保)。留言区有好多战友询问为什么与社保强相关的职业年金迟迟不发放,心中很是担忧。今天就专门说说职业年金的情况。

1. 什么是年金

标准的金融学定义请查询百度,我们还是用大白话解释。

年金,是一种兼具理财和保险特征的金融产品。简单说就是每月投入一定资金,交由保险公司运营,到退休后再返还个人。有点类似长期定投基金(实际存在不少差别)。

大家在银行、保险公司的产品目录里都可以查到各种商业年金。

2. 职业年金和企业年金

职业年金的法律依据主要是《机关事业单位职业年金办法》(国办发〔2015〕18号)、《企业年金办法》(人社令第36号,2017)和《关于军人职业年金转移接续有关问题的通知》(后财〔2015〕1727号),三个文件网络上都可查到。

职业年金是机关、事业单位、部队给体制内工作人员的年金产品;企业年金对应就是企业提供给员工的年金产品。

职业年金制度是2014年10月建立的,之前大家账上都是0,但在这之后,各种体制内单位都是稳定缴纳的。

企业年金制度是2004年5月建立的,文件多次修订,直到前述36号令。文件对企业是否一定要建立年金制度没有硬性规定。

对企业来说,年金是运营成本,所以最初建立企业年金的主要是银行、电力、运营商这样财大气粗的传统大企业。一般来说,能接收指令性转业计划的企业多数建立了年金制度。

社会上更多的是中小微企业和民企,故而,为了降低成本,多数企业是没有建立年金制度的。

职业/企业年金是对基本养老保险的补充,可以看做是供职单位予以补助的养老理财。

插一句,近年来比较热门的“个人养老金”是国家予以政策支持,但纯粹由个人出资的年金产品。

职业/企业年金以及个人养老金,都带有一定社会福利性质。有国家信用背书,一方面产品基本都盈利,另一方面盈利能力小于拔尖的商业年金产品。

3. 年金怎么运转的,好处在哪

两类年金的收缴模式类似社保,都是单位出一部分(一般为个人工资的8%),个人掏一部分(一般为工资的4%),汇总后都算在个人户头上。

这一点上,年金不像社保有“统筹”部分。

个人出的4%,每月在工资里扣除。如果你本月还没年金账户,下月建立,那么下月到手工资会变少一点。

体制内的职业年金一般交由具有受托资质的商业公司进行资产管理,这些公司一般由省级财政部门指定。截至2024年底,全国职业年金年均投资收益率为4.42%,比较稳健。

企业年金模式类似,只不过资产管理公司由企业自行选定。据人社部数据,截至2025年一季度末,企业年金积累基金规模3.73万亿元,近三年累计收益率为7.46%。

4. 年金怎么兑付

两种年金都是退休后连本带息结算并发放。具体发放方式主要有4种情况:

(1)按照退休年龄应计发月数发放。比如你年金账户积累了30万元,60岁退休计发月数139,那就跟着养老金一起发,发139个月,每月2158.3元;如果是63岁,那就发117个月,每月2564.1元。和养老金不同,年金发完就没了,不会发到去世。(当然,这个117、139未来会不会调整,是另一件事)

(2)购买商业险,转到商业险后按约定领取;

(3)出国、出境定居的可一次性支付;

(4)还没退休就离世的,可以继承。

* 文件里的写法是把1、2合并为一条

另外,年金发放时要收取个税,按月领取模式税率较低(根据金额分不同档位,主流3%),一次性提取税率就很高,按20%收取。

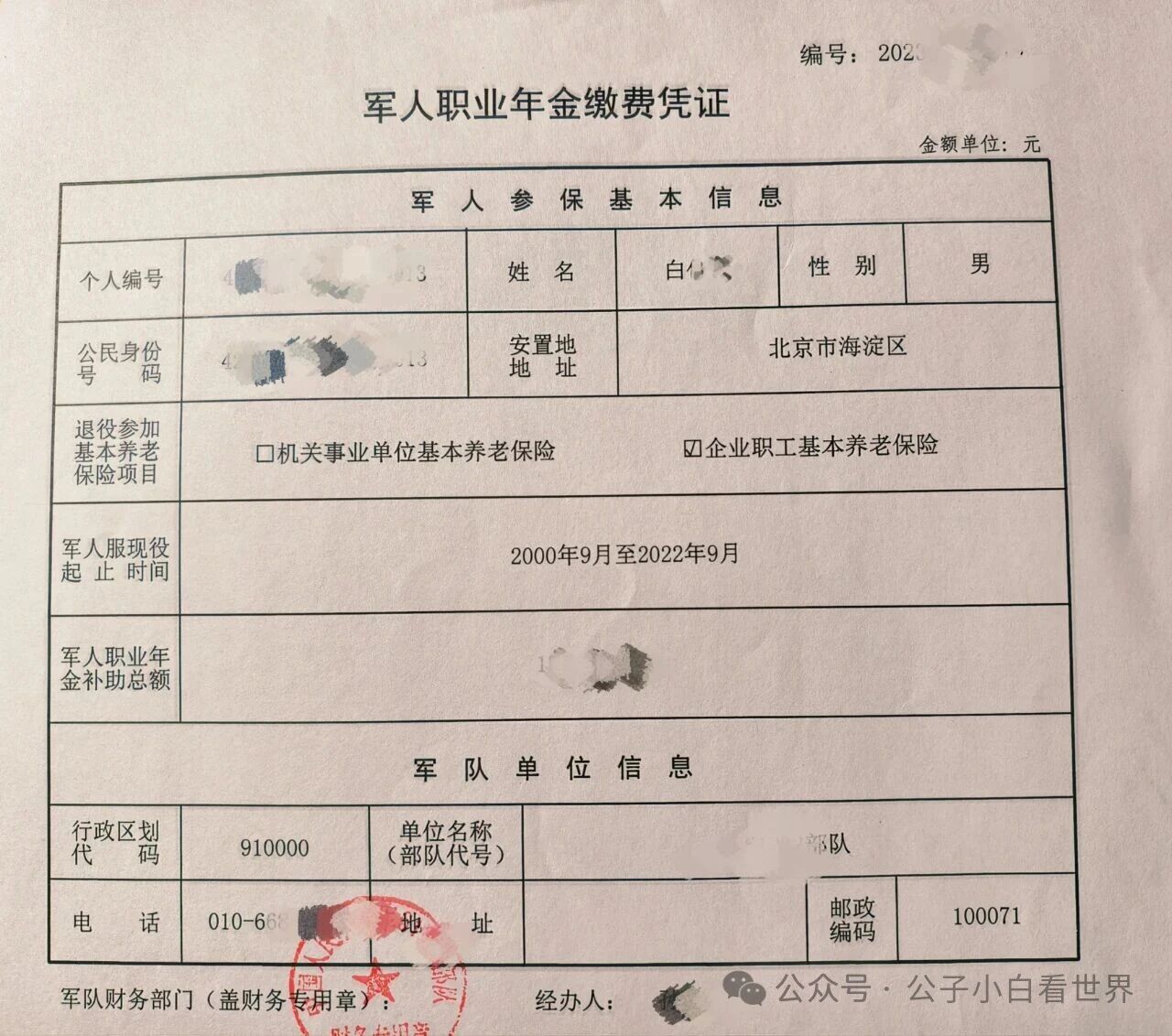

5. 退役军人的职业年金是怎么转接的

首先分享一下公子本人的职业年金转移接续表,涉及隐私的部分就打码了(实际上本表就是前述后财〔2015〕1727号文的附件1,网上可查)。

(说明一下,公子是2021年的退役计划,2022年3月下达命令,之后半年由部队继续保障。可以理解为给你半年时间找工作,其间发低保,所以服役时间写了个2022年9月。年金时间从2014年10月起算,重点只看转接总额,不像社保非常在意缴费年限。)

可以看到,这张表是对所有退役军人都适用的,仅仅在安置后参加的社保类型中体现是机关事业单位还是企业。相应的,军人职业年金也分类转接为机关事业单位职业年金或者企业年金。

年金转接是公对公的,只是将此凭证留一份给本人存档,本人是见不到钱的。

转业安置到机关事业单位的战友,直接将军人职业年金转至机关事业单位职业年金即可。

转业安置到企业的战友,1727号文出台时,企转干部安置至前述已建立年金制度的企业,钱直接转到对应的管理机构账户,把“职业年金”变“企业年金”即可。

1727号文第9条、第10条提到,自主择业和退休人员不发放职业年金(即认为这两种都算退休),也就不存在年金转接问题。

6. 逐月军人年金转移的冲突与困惑

然而逐月情况就出现冲突了。

逐月的底层逻辑是要求再就业(包括灵活就业),而非小退休,那就应该转接职业年金。《逐月领取退役金安置办法》第20条、25条也明文提到了职业年金的转接问题。

问题在于,很可能逐月人再就业找到的是小微企业、民营外企或者干脆就是灵活就业,谁来接收这笔年金呢?

1727号文给自主就业的士兵留了口子,可以发给本人。但同一条款对其他人群都加上了“计划安置”“由政府安排工作”等定语,明确这些人群的年金必须全程组织监管。国办发〔2015〕18号文第9条明文规定未达到领取条件的不得提前支取年金。换言之,这笔钱在当时的语境下是不能直接给退役军官个人的。

新规则未明确前,这就成了当下逐月战友的心头大患:年金不发给我,又不转接出去,一直挂在老部队;部队肯定是没有运营机构的,没有增值不说,万一遇到撤并降改,我去哪儿找这笔钱呢?

对于这个问题,据公子所知,各级机关均已知晓,并在开展研究,解决方案有待出台。

这笔“挂着”的钱确实让人不踏实。不过搞清里面的规律,至少可以明确两点:

一是想要把职业年金拿到逐月军官自己手上,目前看暂时没有依据(个别第一批逐月战友发到个人了,但人数极少,且有后期追回继续挂账的可能);

二是虽然服役期间的职业年金暂时未转接,但它也跑不掉。

考虑到未来可能出现单位调整移防、个人突发离世等情况,年金问题不可能一直拖下去,这也是公子之前撰文认为逐月政策近期可能会出现微调的原因之一。

除去年金,还有党费、公疗等问题也是存在矛盾的,受到逐友们关注。官方大概率会出个一揽子说法,集中解决这些立法和现实的冲突。

只能说静候佳音、翘首以待吧!